友情链接:

出品:新浪财经上市公司研讨院

作家:小核

3月26日,霸王茶姬向好意思国证券走动委员会(SEC)提交了公开招股书,崇拜迈出IPO这一步。

近几年凭借“鲜奶+茶”互异化竞争,霸王茶姬束缚攻城略地,竣事了越过式增长。2022年门店仅为1087家,2024年一经增至6440家,2年时辰增长近5倍。

最重大的是,在飞快延迟的同期,公司或者保证加盟商盈利,竣事加盟商戎行的沉稳,在一众依靠束缚开新店维系鸿沟的连锁餐饮品牌中显得特立独行。

行动头部现制茶饮品牌,霸王茶姬的净利率高达20.3%,远超竞争敌手,况且说明券商研报数据,在门店筹划利润方面,霸王茶姬以十足上风最初。

本年3月初,蜜雪冰城上市后股价束缚高潮,激发了市集关于现制茶饮再行估值的商量。机构提议,应该将现制茶饮看作近似中国的好意思味可乐/星巴克/麦当劳的销耗赛谈。

不管是高毛利,如故加盟格式下精良的现款流,霸王茶姬似乎让头部现制茶饮公司的贸易故事再次变得入耳。

霸王茶姬作念对了什么?

从名义上看,霸王茶姬的到手,是因为遁藏了鲜果茶主流赛谈、踩中了国潮和销耗升级的风口。但就试验而言,公司能在巨头包围下到手解围,是因为作念对了两件事:供应链整合和加盟商惩处。

2017年新型茶饮市集以生果茶和“多小料”奶茶为主,霸王茶姬成立后反其谈而行,聚焦原叶鲜奶茶,仅以原叶茶、鲜奶和少许糖浆为中枢原料,与竞争敌手酿成精确互异化定位。

极简的SKU、高效的供应链、精真金不怕火的配料表、圭臬化的制作历程,共同组成霸王茶姬的竞争力。

相较其他新型茶饮品牌,霸王茶姬品类齐集,靠中枢单品驱动巩固市集合位。据公众号不完全统计,2020-2023年公司上新频率分辨为10次、4次、6次和5次,2024年SKU共计唯有24款,超六成收入来自于三款最畅销的鲜奶茶。2017年就推出的明星居品“伯牙绝弦”累计销量超6亿杯,占GMV超35%。而《现制饮品新品趋势不雅察解释2024》袒露,2024年新型茶饮品牌月均上新频次督察在1.00-1.82次之间。

精简SKU矩阵和超等大单品政策,极地面攻讦了霸王茶姬供应链的复杂进程。据招股书袒露,公司在上游领有2700亩自营茶园,与茶农勾通确保原茶直采;中游自建茶叶加工场,竣事从援助、采摘到加工的全链路戒指;与茶百谈搭伙成立供应链公司,竣事包材与物流的高效协同。

由于鲜果类居品较少,霸王茶姬的原材料损耗率低于3%,库存盘活周期低至5.3天,而行业平均值为15天。大鸿沟集采拔擢了议价才气,2024年公司原材料资本占总营收比例约为48.4%,同比减少近5个百分点,仓储和物流资本仅占GMV约1%,远低于行业3%的平均水平。

一手掌捏供应链攻讦资本,另一手则通过风雅化运营,竣事加盟门店的盈利。

极简的居品线本就有助于茶饮制作圭臬化,公司自主研发的制茶机进一步将单杯制作时辰压缩至8秒,比行业平均值少整整12秒,谬误率低于2‰。奉陪高效高质出品而来的是“去妙技化”,新职工培训周期大幅缩小,极大勤俭东谈主力资本。对比咖啡行业的全自动咖啡机,霸王茶姬的自动化迷惑使单店日净利润达6000元,使得加盟商酿成“遵守-利润”闭环飞轮。

终端2024年12月31日,霸王茶姬旗下共有6440家门店,其中97.4%为加盟门店,孝顺了93.8%的收入。蚁合招股书败露的季度加盟收入和加盟店浅显推算,霸王茶姬加盟店的平均单店收入从2022年第一季度的9.54万元激增至2024年第一季度的59.37万元,短短两年间翻了6.22倍。

换而言之,通过越开越多的加盟店,霸王茶姬到手竣事鸿沟经济,稳住了加盟格式的基本盘,这是公司或者作念到2年时辰门店数目增长近5倍的中枢密码。

加盟商盈利才气束缚增强的背后,离不开霸王茶姬恒久摸索出来的“1+1+9+N”梯度复制模子,即每插足一个新城市,先建造1家在地子公司或就业处,随后开设1家直营店,待跑通单店模子后,再布局9家联营店,由加盟商投资、总部联合惩处,最终样板格式沉稳后再迟缓灵通加盟。

据华安证券研报袒露,霸王茶姬的单店年利润高达140万元,门店筹划利润率约为20%,单店模子在一众品牌中具备十足最初上风。正因如斯,2024年公司闭店率仅为1.5%,国内加盟商数目一经达到3195位。

现制茶饮这门生意:高毛利+精良的现款流

关于现制茶饮品牌来说,高毛利加上精良的现款流使其成为一门安全旯旮很高的生意。

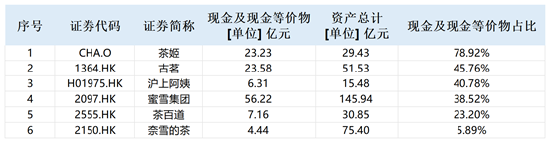

终端2023年年末、2024年末,霸王茶姬账面上的现款及现款等价物分辨为23.23亿元、47.55亿元,同比分辨增长1057%、105%,占同期总钞票的比例分辨为79%、72%。

与同业现制茶饮公司比较,霸王茶姬现款及现款等价物占总钞票的比值最高。终端2023年年末,蜜雪集团、古茗、茶姬、茶百谈、沪上大姨、奈雪的茶账面上的现款及现款等价物分辨为56.22亿元、23.58亿元、23.23 亿元、7.16亿元、 6.31亿元、 4.44亿元,占期末总钞票的比例分辨为38.52%、45.76%、78.92%、23.20%、40.78%、5.89%。

超七成钞票为现款及现款等价物,特准筹划格式下“先款后货”的筹划格式,极地面攻讦了霸王茶姬的筹划风险。2023年及2024年公司筹划行为分辨净流入19.34亿元、28.38亿元,现款流充裕,是典型的“现款奶牛”。

从盈利才气来看,霸王茶姬2024年净利率达到20.3%,2023年净利率为17.3%,高于蜜雪集团(15.7%)、古茗(14.28%)、沪上大姨(11.59 %)、奈雪的茶(0.22%)。

高净利率反应了公司较强的供应链戒指才气以及门店运营才气,无论是供应链整合,如故远超同业的单店产出,均有益于攻讦库存盘活率,从而攻讦资本。

在这种筹划格式之下,鸿沟延迟带来的是财务状态的优化。

2022年-2024年,霸王茶姬应收账款占总钞票的比例分辨为11% 、 6% 、7%,三年时辰降幅约为36%。公司钞票欠债率分辨为88.57%、55.97%、44.08%,逐年大幅下落。

机构:IPO后霸王茶姬离茶饮第一品牌更进一步

经过初期同质化发展之后,现制茶饮一经插足互异化竞争的新阶段。

在这一阶段,蜜雪冰城、霸王茶姬、沪上大姨、古茗等征象级新锐品牌快速崛起,应用平价居品攻城略地,竣事了快速成长。

而跟着现制茶饮品牌在境外纷纷上市,出现了一个新问题,何如给这种公司估值?一方面,现制茶饮这种贸易格式发祥于国内,外洋清寒对标;另一方面,好意思国等上市主张地门店较少,投资者对其清寒了解。

蜜雪冰城本年3月初登陆港股,股价沿途走高,现在总市值一经达到1600多亿港元,市盈率冲突30倍。资金的追捧也许讲明,市集正在再行看待现制茶饮企业。

事实上,从发展远景来看,现制茶饮还有很大的增量空间,这种增量来源于两个方面,一是下千里,二是出海。从这个层面来看,机构合计的“现制茶饮可看作中国第一次近似好意思味可乐/星巴克/麦当劳的销耗赛谈”这一逻辑很可能成为现实。

源流看下千里市集,说明灼识研讨数据,国内现制茶饮销耗东谈主群将由2.9亿东谈主增长至2027年的4.5亿东谈主,市集鸿沟则将由4213亿延迟至10312亿元。掩盖面变广加上东谈主均销耗频次提高,将带动现制茶饮市集鸿沟的延迟。

背后驱能源是抵销耗习尚的改革,新型茶饮中枢销耗群体为年青东谈主,销耗场景齐集于应答与闲居失业。跟着现制茶饮的平价化,其竞争敌手名单中以致一经加进了瓶装水,一定进程上也反应了年青一代销耗群体生涯相貌的变迁。

再来看出海市集,现在东南亚市集一经成为仅次于中国的现制茶饮市集,说明灼识研讨数据,2022年中国、东南亚东谈主均现制饮品年销耗量分辨为18杯/年、13杯/年,这一数据离不建国内现制茶饮品牌的开拓。现在来看,以东南亚为第一站,向泰西市集渗入的趋势一经很显明,改日出海市集空间不行算计。

在出海市集,国内现制茶饮企业领有显明的供应链上风和品牌上风。相通的原料,从菲律宾本国采购比从中国采购价钱高出3成。现制茶饮品牌的出海,试验亦然供应链出海和中国文化出海。

跟着中国国力的增强,中国的文化居品和销耗品也将资格一个走出去的过程,“牛奶+咖啡”的拿铁是一个征象级的例子,“牛奶+茶”的登科茶饮有可能成为下一个。

从现制茶饮赛谈自身来看,现制茶是其中鸿沟最大的细分品类,说明机构展望,改日现制茶饮演进标的恰是“茶化”。在鲜果茶往原叶鲜奶茶演进的过程中,茶香、差产地等茶文化内涵开动融入茶饮,而霸王茶姬恰是现时鲜奶茶赛谈的杰出人物,公司深度绑定“东方茶文化”,提议“用茶的逻辑作念一杯水”,在销耗者心目中植入了极强的品牌贯通。在业内,蜜雪冰城与霸王茶姬的品牌终结相通居前线。

从行业内几家头部公司来看,霸王茶姬凭借“健康化”标签、极简的SKU、高效的供应链,一经建立了我方的品牌上风。华安证券研报中如斯评价霸王茶姬,2024年GMV翻倍增长竣事卓绝星巴克中国的筹划后,“IPO后远期(距离)茶饮第一品牌更进一步”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察欧洲杯体育

热点资讯